人口の4%

これは、日本人の暗号資産を取り入れてる人の割合です。

怖い、詐欺にあう、難しい、お金を失う、色々な理由で二の足を踏んでる方達が多いという事です。

「銀行にお金を預けてくる」って言いますよね?

多くの人は「銀行に預かってもらってる」と理解してると思いますが

実際の仕組みはその逆なんです。

銀行のバランスシートでは、

預金=借方=銀行の負債。

つまり、私たちは銀行にお金を“貸している”という事です。

銀行はそのお金を運用して利益を出して、

私たちにお礼として年利で0.001%を返してくれてます。

最近は少し利息上がりましたかね?

銀行に100万円を1年間預けた場合

利息は 年間でたったの10円て事です。

10円って、駄菓子も買えない金額ですよね。

それに私達がATMでお金を下すと手数料が110円かかります。

100万円を1年貸しても、ATM1回の手数料すら稼げない。

利息10円に対して手数料110円。

ATM手数料の“11分の1”しか利息がない。

これ、もう「預けてる」じゃなくて目減りさせてると言う銀行の現実です。

お金を預けると損をする時代なんですね???

そんな中で「銀行に預けてるから安心」と言う人も多いですけど、

その感覚のままだと、ずっとお金を目減りさせてるという事なんです。。。

ちなみに私は

仕方なく給料の振り込みが銀行ですから

仕方なく口座を維持させてます。

預金先は

BitradeX-世界をリードするAI暗号資産取引プラットフォーム

↑↑↑ コチラです。

メールアドレスだけで誰でも簡単に登録できます。

詳しくは最初の動画を参考にして下さい。

暗号通貨の(ステーブルコイン)で$預金です。

その預け先がBitradeX(ビトレードエックス)という外資系の暗号資産の銀行です。

なんと月利で15%頂いております。

100万円を預けると毎月150,000円の利息です。

ここまで来ると、え~~~~という話ですよね!

増えた分はいつでも円で引き出せるし、

金額も着実に増え続けています。

銀行の1年分の利息どころか、

朝起きた瞬間に銀行の“何十年分”を超えている。

1年定期に入れた人は、

168日で元金と同じ収益を得ているという事実もあります。

BitradeXのことを「詐欺だ」「ポンジだ」と言う人もいるけど、

そう言ってる人達はだいたい、

・触ったことがない人

・誰かの噂をそのまま信じている人

・仕組みを理解していない人

・別の投資を薦めたい人

このどれかです。

私のまわりでは、

この1年で損した人なんて1人もいません。

良く大富豪が「銀行に貸してるだけ」と言うのは、

意識が高いとかじゃなくて、

事実をそのまま言っているだけ。

お金の仕組みを知っている人と、

“預けて守って頂いているつもりの人”の差ではないでしょうか?

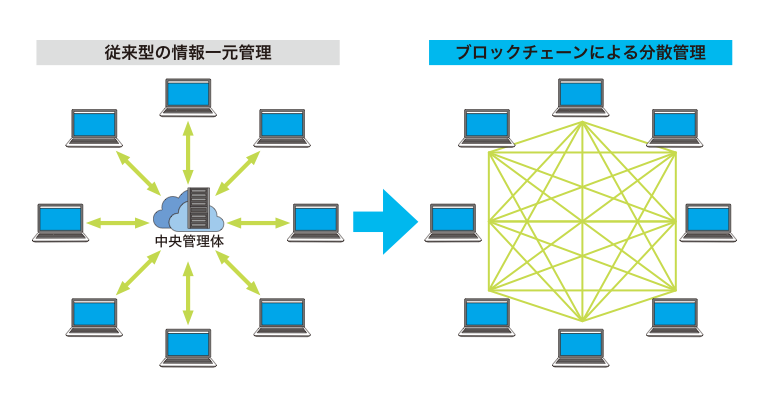

日本国内でも色々と今までとは違う社会現象が起きて来てます。

投資をお薦めするものでは無いですが時代の変化を感じ取っていただけたら良いかと思います。